AYUDAS, SUBVENCIONES Y FINANCIACION ECONOMICA PARA EMPRENDEDORES/AS QUE QUIERAN COMENZAR SU ACTIVIDAD COMO AUTONOMOS/AS O EMPRESARIOS/AS EN ESPAÑA

En esta sección encontrarás una excelente lista de ayudas económicas, bonificaciones, subvenciones, financiación, préstamos, etc., para personas que deseen comenzar su actividad como emprendedores y emprendedoras y darse de alta como trabajadores por cuenta propia (autónomos/as) o montar su propio empresa.

INDICE DE CONTENIDOS

1. TARIFA PLANA Y CUOTA CERO DE AUTONOMOS/AS A LA SEGURIDAD SOCIAL EN ESPAÑA

2. CAPITALIZACION DEL PARO O PARO UNICO DEL DESEMPLEO EN ESPAÑA

3. COMPATIBILIZAR EL PARO CON EL TRABAJO COMO AUTONOMO/A EN ESPAÑA

4. AYUDAS Y SUBVENCIONES AL EMPRENDIMIENTO Y AUTOEMPLEO POR COMUNIDADES AUTONOMAS ESPAÑOLAS

5. QUE ES EL CROWFUNDING

6. FUENTES DE FINANCIACION PARA EMPRENDEDORES/AS EN ESPAÑA

7. ASESORAMIENTO GRATUITO PARA EL EMPRENDIMIENTO Y EL AUTOEMPLEO EN ESPAÑA

1. TARIFA PLANA Y CUOTA CERO DE AUTONOMOS/AS A LA SEGURIDAD SOCIAL

La cuota de autónomos es la cantidad que los trabajadores por cuenta propia deben pagar cada mes a la Seguridad Social por desarrollar su actividad.

La tarifa plana para nuevos autónomos/as sigue existiendo y permite pagar una cuota reducida de 80 euros al mes durante los primeros 12 meses. Esta es la ayuda estatal general para cualquier persona que se dé de alta como autónoma.

Además, algunas comunidades autónomas mantienen ayudas propias que permiten que esa cuota sea aún menor o incluso llegar a ser cuota cero durante el primer año. Aunque estos programas cambian según cada región, las comunidades que siguen manteniendo o renovando ayudas tipo “cuota cero” y que tienen previsto mantenerlas en:

- Comunidad de Madrid

- Andalucía

- Región de Murcia

- Galicia

- Cantabria

- Baleares

- Canarias

- La Rioja

Estas ayudas no son iguales en todas partes: cada comunidad pone sus propios requisitos (como edad, ingresos, si eres mujer, si vienes del paro, si es tu primer alta, etc.). Por eso, siempre conviene revisar las condiciones de tu comunidad antes de darte de alta.

Además, las personas autónomas con una discapacidad igual o superior al 33 por ciento, víctima de violencia de género o víctima de terrorismo, podrán solicitar la aplicación, en el momento del alta, de una cuota reducida de 80 euros durante los primeros 24 meses.

Asimismo, finalizado este período, si su rendimiento neto previsto fuese inferior al Salario Mínimo Interprofesional, podrán solicitar, la aplicación de esta cuota reducida durante los siguientes 36 meses, por importe de 160 euros.

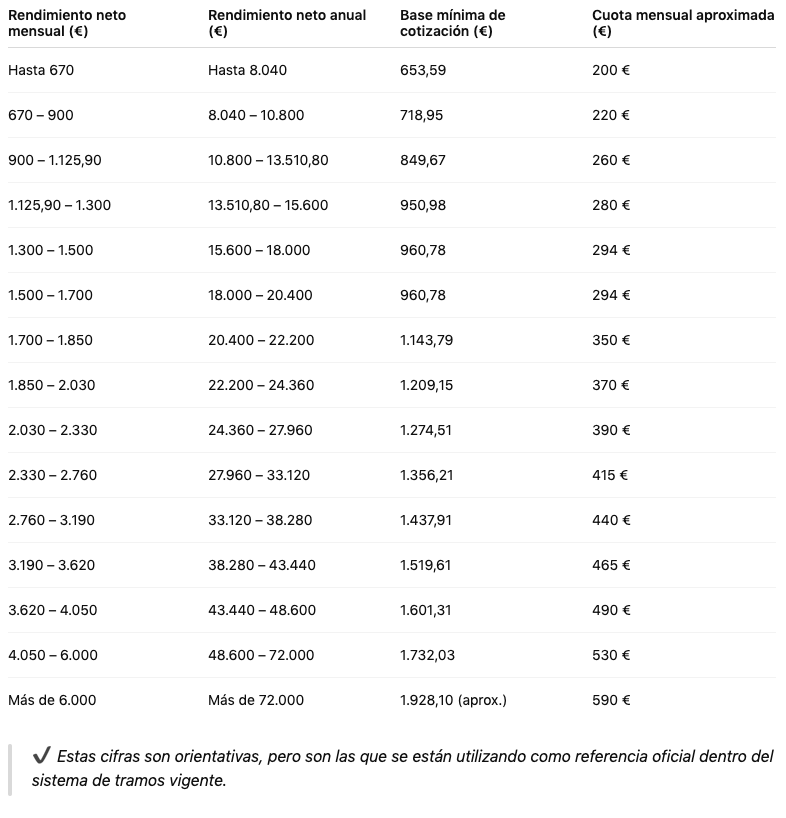

¿Qué pasa después de la tarifa plana o de la cuota cero? Cuando termina el primer año con la tarifa reducida (o la cuota cero si tu comunidad la ofrece), ya no se paga una cuota fija, Desde hace unos años, la cuota se calcula según lo que ganas.

El sistema funciona por tramos de ingresos (rendimientos netos). Cuanto más gana un autónomo/a, más paga y a continuación, puedes ver una TABLA ORIENTATIVA DE LA CUOTA DE AUTÓNOMOS SEGÚN INGRESOS:

Publicidad de google o anuncio patrocinado

2. CAPITALIZACION DEL PARO O PARO UNICO DEL DESEMPLEO EN ESPAÑA

Si estás sin trabajo y cobrando paro, la capitalización del desempleo puede ser justo lo que necesitas. Básicamente, consiste en recibir todo lo que te queda de paro de golpe en vez de mes a mes. ¿Para qué? Para poder invertir ese dinero en arrancar tu propio proyecto: ya sea montar tu negocio como autónomo/a, trabajar como freelance o entrar como socio/a en una empresa o cooperativa.

Lo bueno es que te da un empujón económico inicial para cubrir gastos como material, local, herramientas o lo que necesites para empezar tu aventura laboral por tu cuenta. También puedes destinar el dinero a pagar la cuota de autónomos de los primeros meses, lo que te da un respiro mientras tu negocio empieza a generar ingresos.

El trámite se hace directamente en el SEPE (Servicio Público de Empleo Estatal), y es importante pedirlo antes de darte de alta como autónomo/a para que te aprueben el pago de la capitalización.

No hace falta tener un plan súper elaborado, pero sí conviene explicar cómo vas a usar el dinero para que tu solicitud tenga más chances de ser aprobada.

Publicidad de google o anuncio patrocinado

3. COMPATIBILIZAR EL PARO CON EL TRABAJO COMO AUTONOMO/A EN ESPAÑA

Si estas desempleado/a y tienes prestación por desempleo, puedes solicitar la compatibilidad del paro con autónomos, que consiste en percibir el paro durante un máximo de 270 días (9 meses) o durante el tiempo inferior que le quede por percibir, al mismo tiempo que puedes ser autónomo/a.

La persona trabajadora que se acoja a esta compatibilidad percibirá el 100 % de la cuantía de la prestación por desempleo con el descuento del IRPF, en su caso, y sin deducción de cotización a la Seguridad Social, ya que esta la pagará con su cuota a la seguridad social, aunque disfrutes de una cuota plana o cuota cero.

El proceso de solicitud se realiza a través del Servicio Público de Empleo Estatal (SEPE).

Publicidad de google o anuncio patrocinado

4. AYUDAS Y SUBVENCIONES AL EMPRENDIMIENTO Y AUTOEMPLEO POR COMUNIDADES AUTONOMAS ESPAÑOLAS

Además, de todo lo anteriormente mencionado, no dejes de ojear la web corporativa de la Comunidad Autónoma donde te quieras dar de alta como autónomo/a, ya que en ella encontrarás todas las ayudas, bonificaciones, subvenciones, programas, etc., regionales disponibles en materia de emprendimiento y autoempleo:

- Ayudas y Subvenciones al emprendimiento y el autoempleo en ANDALUCIA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en ARAGÓN

- Ayudas y Subvenciones al emprendimiento y el autoempleo en PRINCIPADO DE ASTURIAS

- Ayudas y Subvenciones al emprendimiento y el autoempleo en ISLAS BALEARES

- Ayudas y Subvenciones al emprendimiento y el autoempleo en CANARIAS

- Ayudas y Subvenciones al emprendimiento y el autoempleo en CANTABRIA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en CATALUÑA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en CASTILLA - LA MANCHA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en CASTILLA Y LEÓN

- Ayudas y Subvenciones al emprendimiento y el autoempleo en EXTREMADURA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en GALICIA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en RIOJA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en COMUNIDAD DE MADRID

- Ayudas y Subvenciones al emprendimiento y el autoempleo en REGIÓN DE MURCIA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en COMUNIDAD DE NAVARRA

- Ayudas y Subvenciones al emprendimiento y el autoempleo en PAÍS VASCO

- Ayudas y Subvenciones al emprendimiento y el autoempleo en COMUNIDAD VALENCIANA

5. QUE ES EL CROWDFUNDING - TODO LO QUE NECESITAS SABER

El crowdfunding es una innovadora estrategia de financiamiento colectivo que permite a personas, emprendedores, startups y organizaciones recaudar dinero a través de pequeñas aportaciones realizadas por una gran cantidad de personas. Este sistema se gestiona principalmente a través de plataformas en línea especializadas, donde los creadores de proyectos presentan sus ideas y reciben apoyo económico de la comunidad.

Tipos de Crowdfunding: Descubre el que mejor se adapta a tu proyecto

El crowdfunding no es un modelo único, sino que abarca diferentes categorías según el tipo de recompensa o retorno que reciben los aportantes. A continuación, te explicamos los tipos de crowdfunding más populares:

- Crowdfunding de recompensas: Este es uno de los tipos más comunes, utilizado en plataformas como Kickstarter o Indiegogo. Los patrocinadores aportan dinero a cambio de una recompensa no monetaria, que puede ser un producto, servicio o experiencia exclusiva relacionada con el proyecto. Este tipo es ideal para productos creativos o innovadores que buscan financiación inicial para su producción.

- Crowdfunding de donación: En este modelo, los patrocinadores aportan dinero sin esperar ninguna recompensa o retorno financiero. Es común en causas solidarias, humanitarias o proyectos sin fines de lucro. Las plataformas como GoFundMe son ejemplos populares de este tipo de crowdfunding, donde la motivación principal es apoyar una causa social o personal.

- Crowdfunding de inversión (equity crowdfunding): Este tipo de crowdfunding permite a los patrocinadores invertir en proyectos a cambio de una participación en la empresa. Es decir, los inversores se convierten en accionistas, con la posibilidad de obtener beneficios financieros si la empresa tiene éxito. Plataformas como Crowdcube y Seedrs están enfocadas en este modelo.

- Crowdlending o crowdfunding de préstamos: Aquí, los aportantes actúan como prestamistas, otorgando capital al solicitante del proyecto bajo el acuerdo de que este será devuelto con intereses. Es un modelo utilizado por empresas o personas que prefieren acceder a préstamos sin recurrir a entidades bancarias tradicionales. Plataformas como LendingClub y Zopa son ejemplos de crowdlending.

¿Cómo lanzar una campaña de crowdfunding exitosa?

Para tener éxito en una campaña de crowdfunding, es fundamental seguir una estrategia bien estructurada. Aquí te dejamos algunos pasos clave:

- Define claramente tu proyecto y objetivos financieros: Sé específico sobre la cantidad de dinero que necesitas y cómo planeas usar los fondos.

- Elige la plataforma adecuada: Según el tipo de proyecto, escoge la plataforma de crowdfunding que mejor se ajuste a tus necesidades.

- Crea una presentación atractiva: Un video convincente y una descripción detallada pueden marcar la diferencia entre el éxito y el fracaso.

- Ofrece recompensas atractivas: Si usas el modelo de recompensas, asegúrate de que sean lo suficientemente interesantes para captar la atención.

- Promociona tu campaña: Utiliza redes sociales, email marketing y relaciones públicas para generar tráfico a tu campaña.

Plataformas de Crowdfunding más populares

Existen numerosas plataformas que permiten lanzar una campaña de crowdfunding, pero algunas de las más reconocidas a nivel mundial son:

- Kickstarter: Ideal para proyectos creativos, tecnológicos y artísticos.

- Indiegogo: Flexibilidad en los tipos de proyectos y financiación.

- GoFundMe: Especializada en causas personales y donaciones sin fines de lucro.

- Crowdcube: Plataforma líder en equity crowdfunding.

- LendingClub: Referente en el sector del crowdlending.

El crowdfunding ha revolucionado la forma en que las personas y empresas obtienen financiamiento, democratizando el acceso al capital y fomentando la innovación en todo el mundo. Con varios tipos de crowdfunding disponibles, es esencial elegir el que mejor se adapte a las necesidades de tu proyecto y seguir una estrategia bien planificada para lograr el éxito.

Publicidad de google o anuncio patrocinado

6. FUENTES DE FINANCIACION PARA EMPRENDEDORES/AS EN ESPAÑA

Iniciar un proyecto emprendedor en España conlleva la búsqueda de financiación que respalde la idea y permita su desarrollo. Afortunadamente, el ecosistema emprendedor en España cuenta con diversas opciones de financiamiento que van desde inversores individuales hasta programas gubernamentales y fondos de inversión.

En este apartado, te aportaremos diferentes formas de obtener financiación para emprendedores/as en España, incluyendo enlaces a algunas de las entidades o recursos más relevantes en cada categoría.

BUSINESS ANGELS Y FONDOS DE INVERSION

Los business angels son inversores particulares que suelen aportar financiación en las etapas iniciales de un proyecto emprendedor. Estos inversores/as no solo aportan capital, sino también experiencia y conexiones que pueden ayudarte a llevar tu proyecto al siguiente nivel.

Los fondos de inversión son instituciones de inversión colectiva (IIC) que reúnen aportes monetarios de distintos inversores/as para invertirlo en diferentes instrumentos financieros, delegando la responsabilidad de la gestión a una sociedad administradora. Entre las inversiones que suelen hacer este tipo de sociedades, esta la de invertir en nuevos negocios o startups.

Por regla general, tanto los business angels como los fondos de inversión por aportarte la financiación o el capital que necesitas les tienes que dar un porcentaje de tu empresa o negocio.

En España, existen diversas plataformas donde puedes encontrar business angels o fondos de inversión, como:

- Big Ban Angels: Red de business angels que invierte en startups tecnológicas en España.

- Keiretsu Forum Spain: Grupo de inversión privada que conecta a inversores con proyectos emprendedores prometedores en diversas industrias.

- Caixa Capital Risc: Fondo de capital riesgo que invierte en startups tecnológicas en etapas tempranas y de crecimiento en España.

- K Fund: Fondo de inversión enfocado en startups tecnológicas en etapas iniciales, proporcionando financiación y apoyo a emprendedores españoles.

- Innobasque: Programa de inversión de la Sociedad para la Gestión de la Innovación y el Conocimiento de Euskadi, que apoya a startups innovadoras en Euskadi.

- Caixa Capital Risc: Fondo de capital riesgo que invierte en startups tecnológicas en etapas tempranas y de crecimiento en España.

- K Fund: Fondo de inversión enfocado en startups tecnológicas en etapas iniciales, proporcionando financiación y apoyo a emprendedores españoles.

- Innoventures: Fondo de inversión que apoya a startups innovadoras en las etapas iniciales y de crecimiento en España.

- Ceres Capital: Fondo de inversión que invierte en startups innovadoras en España y Portugal.

- Innotech Capital: Fondo de inversión que invierte en startups tecnológicas en España.

INCUBADORAS, LANZADERAS O ACELERADORAS

Las incubadoras, lanzaderas o aceleradoras son programas de apoyo a startups que incluyen financiación, mentoría y acompañamiento, espacios de trabajo colaborativos, acceso a una red de contactos, etc. Estos programas ayudan a acelerar el crecimiento de los proyectos emprendedores a cambio de un porcentaje de tu negocio.

Algunas aceleradoras relevantes en España son:

- Lanzadera: Aceleradora impulsada por Juan Roig, que ofrece financiación y apoyo integral a startups en diversas industrias.

- Wayra: Aceleradora de startups tecnológicas y digitales respaldada por Telefónica, que proporciona financiación y recursos a emprendedores en España.

Si te interesa conocer más incubadoras, lanzaderas o aceleradoras, no dejes de ojear nuestro DIRECTORIO DE LANZADERAS, INCUBADORAS Y ACELERADORAS DE EMPRESAS Y STARTUPS EN ESPAÑA PARA IMPULSAR TU PROYECTO EMPRENDEDOR.

PRESTAMOS PUBLICOS

Los préstamos públicos, son otra opción para obtener financiación en España.

Algunas fuentes de préstamos públicos relevantes para emprendedores/as son:

- ICO (Instituto de Crédito Oficial): Institución pública que ofrece financiación a empresas a través de préstamos en condiciones favorables para proyectos emprendedores.

- ENISA: Organismo público que proporciona préstamos participativos a startups y pymes para apoyar su crecimiento y desarrollo.

PRESTAMOS PRIVADOS

Los préstamos privados son una opción de financiación que ofrecen las entidades financieras a empresas y autónomos. Estos préstamos pueden ser una buena alternativa a los préstamos públicos, ya que suelen tener condiciones más flexibles y pueden ser más fáciles de obtener.

Las principales características de los préstamos privados de bancos son las siguientes:

- Monto: Los montos de los préstamos privados de bancos pueden variar desde unos pocos miles de euros hasta varios millones de euros.

- Plazo: Los plazos de amortización de los préstamos privados de bancos pueden ser de entre 1 y 10 años.

- Tasa de interés: Las tasas de interés de los préstamos privados de bancos suelen ser más altas que las de los préstamos públicos. Sin embargo, también pueden ser más flexibles, ya que pueden estar indexadas a la Euribor o a otros indicadores económicos.

- Garantías: Los préstamos privados de bancos suelen requerir garantías, como avales personales o hipotecas.

A continuación, te presentamos algunos de los mejores préstamos privados de bancos para emprendedores/as:

En España, el ecosistema emprendedor ofrece diversas alternativas de financiación para proyectos innovadores. Las opciones van desde business angels hasta aceleradoras, pasando por fondos de inversión y préstamos públicos y privados.

Cada vía de financiación tiene sus propias características y requisitos, por lo que es fundamental analizar y seleccionar la más adecuada para las necesidades específicas de tu proyecto emprendedor.

La construcción de una propuesta sólida, la redacción de un plan de negocio detallado y la búsqueda proactiva de financiación son pasos clave para asegurar el respaldo financiero necesario para impulsar con éxito tu proyecto emprendedor.

Publicidad de google o anuncio patrocinado

7. ASESORAMIENTO GRATUITO PARA EL EMPRENDIMIENTO Y EL AUTOEMPLEO

Como consejo final, te recomendamos que te pongas en contacto con el gobierno regional de tu comunidad autónoma, ayuntamiento, diputación, cámara de comercio, etc., ya que todos estos organismos públicos suelen tener un servicio de orientación gratuito para nuevos emprendedores y emprendedoras y te podrán ayudar en tus primeros trámites como autónomo/a, además de informarte de las mejores ayudas y subvenciones que tienes disponibles en la actualidad para poder emprender.

DERECHOS DE AUTOR: El presente contenido no podrá ser objeto de reproducción ni copia total o parcial, tratamiento informático, electrónico, por fotocopia o cualquiera otro. Asimismo, tampoco podrá ser objeto de préstamo, alquiler o cualquier forma de cesión de uso sin el permiso previo y escrito de los responsables de Empléate con Talento. El incumplimiento de las limitaciones señaladas por cualquier persona será perseguido conforme a la ley.

Está permitido nombrar el contenido y realizar anexión a través de hipervínculos, pero siempre nombrando la autoría de Empléate con Talento.